국민연금 수령액 계산법 및 조기 수령 조건: 완벽 가이드

국민연금은 대한민국에서 가장 중요한 사회보장제도 중 하나로, 은퇴 이후 안정적인 생활을 위한 필수적인 제도입니다. 이 글에서는 국민연금 수령액 계산법, 조기 수령 조건 및 나이 등 국민연금에 대한 모든 것을 자세히 설명합니다. 국민연금에 대한 모든 궁금증을 해결해 드리겠습니다.

국민연금 수령액 계산법: 알아두면 유용한 공식

국민연금 수령액은 주로 가입 기간, 평균 소득, 소득 수준에 따라 달라집니다. 국민연금 수령액을 계산하는 공식은 다음과 같습니다:

- A값: 전체 국민의 평균 소득월액

- B값: 가입자의 평균 소득월액

- 가입 기간: 국민연금에 납부한 기간

기본 연금액 공식 = (A값 × 전체 가입자의 평균 소득월액 × 0.5) + (B값 × 가입자의 평균 소득월액 × 0.5) × 가입 기간 비례

이 공식을 통해 국민연금 수령액을 쉽게 계산할 수 있습니다. 가입 기간이 길수록, 그리고 소득이 높을수록 수령액은 더 많아지며, 국민연금공단의 공식 웹사이트에서 제공하는 국민연금 계산기를 이용해 정확한 연금액을 확인할 수 있습니다.

https://www.nps.or.kr/jsppage/csa/csa.jsp

국민연금 조기 수령 조건: 미리 알아두면 좋은 정보

국민연금은 정해진 수령 연령에 도달하지 않아도 특정 조건을 충족하면 조기 수령이 가능합니다. 하지만, 조기 수령 시 원래 받을 연금액에서 일정 비율이 감액됩니다.

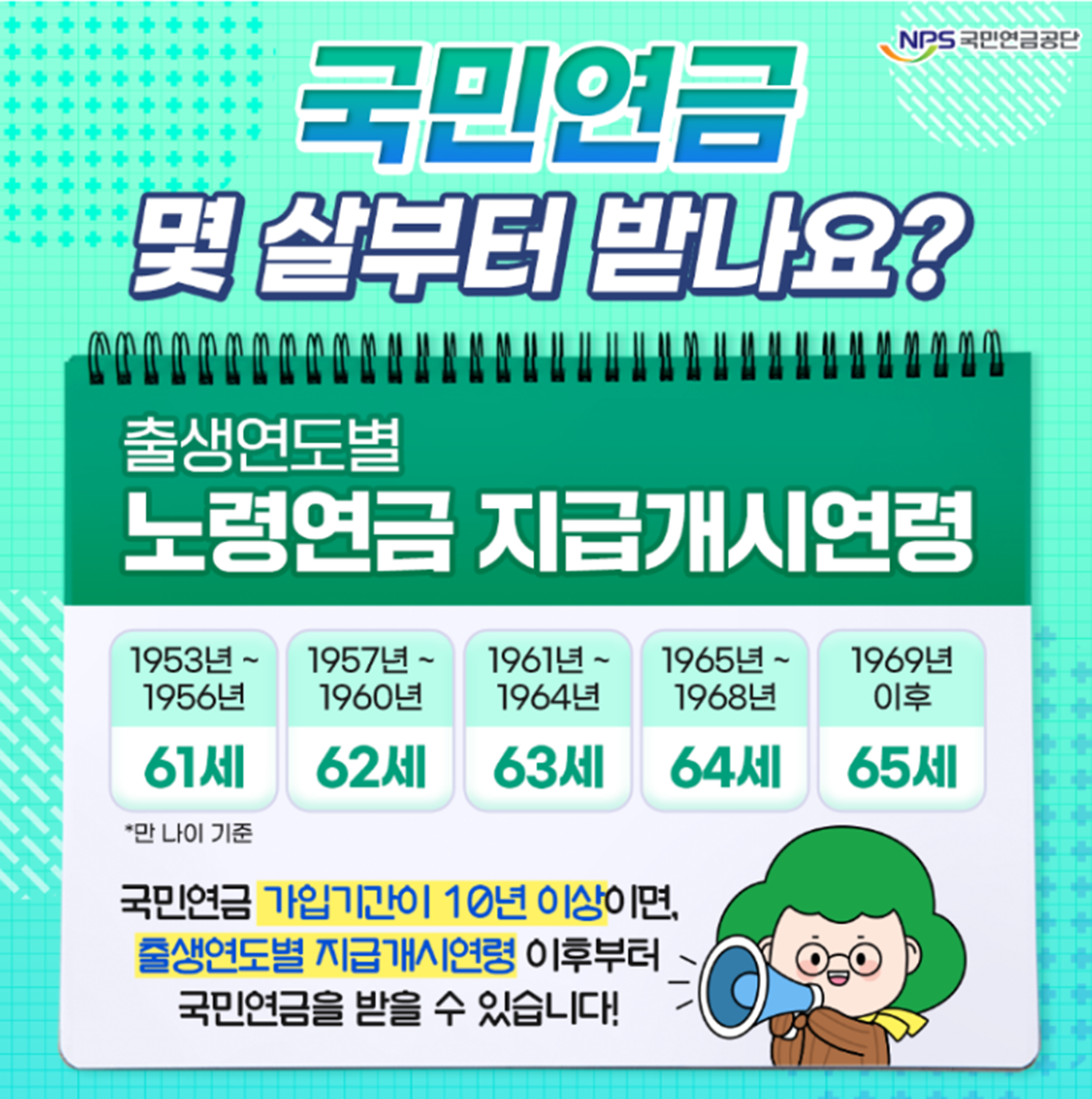

- 조기 수령 가능 나이: 기본 수령 나이는 출생 연도에 따라 달라지며, 1953년생 이전에는 60세, 이후 출생자들은 최대 65세까지 점진적으로 수령 나이가 늘어납니다. 조기 수령은 이 기준 나이보다 최대 5년 일찍 가능합니다.

- 감액률: 조기 수령을 선택할 경우 매년 6%씩 감액되며, 최대 5년간 감액됩니다. 예를 들어, 5년 일찍 수령하게 되면 총 30%가 감액됩니다.

- 조기 수령 조건: 만 55세 이상이면서 일정한 소득이 없거나 소득이 적고, 국민연금 가입 기간이 최소 10년 이상이어야 합니다.

국민연금 수령 나이: 언제 받는 것이 좋을까?

- 기본 수령 나이: 출생 연도에 따라 다르며, 1953년생 이전에는 60세부터, 이후 출생자는 최대 65세까지 점진적으로 수령 나이가 늘어납니다.

- 조기 수령 나이: 기본 수령 나이에서 최대 5년 일찍 국민연금을 받을 수 있습니다.

국민연금 수령 시 고려할 사항

- 소득 공백 대비: 조기 수령을 통해 당장 필요한 생활비를 확보할 수 있지만, 감액된 연금으로 인해 장기적인 재정 계획에 영향을 미칠 수 있습니다.

- 건강 상태: 개인의 기대수명이나 건강 상태에 따라 조기 수령이 유리할 수도, 불리할 수도 있습니다.

- 다른 연금과의 조화: 국민연금 외에 개인연금이나 퇴직연금이 있다면, 이들과의 균형을 맞추는 것이 중요합니다.

결론: 국민연금 수령 전략

국민연금은 은퇴 후 안정적인 생활을 위한 중요한 소득원이므로, 수령 시기를 신중하게 결정하는 것이 필수적입니다. 수령액은 가입 기간과 소득에 따라 달라지며, 조기 수령을 원할 경우 감액률과 본인의 재정 상황을 꼼꼼히 따져보아야 합니다.